后疫情時代, 中國印刷產業的變化與發展趨勢808

發表時間:2022-02-17 13:49作者:羅學科 魏先福來源:印刷工業

北京印刷學院校長羅學科教授 新冠疫情,對全球經濟,乃至世界格局都造成了很大影響,對中國經濟、對印刷產業也造成了一定沖擊。隨著疫情防控進入常態化,與國家總體經濟復蘇一起,印刷行業也逐步恢復活力。后疫情時代,中國印刷業如何發展,是大家共同關注的問題。 眾所周知,印刷與人們生活密切相關。進入21 世紀以來,中國印刷產業發展突飛猛進,已經成為世界印刷大國,但還不是印刷強國。 受疫情沖擊,全球經濟進入低迷狀態,國際供應鏈受阻,國際貿易環境的不確定性增加,給國際印刷產業格局帶來嚴重影響和變化,也對我國印刷業發展造成不利局面。在以習近平同志為核心的黨中央堅強領導下,我國率先進入了后疫情時代,印刷產業的發展也迎來了機遇,但也面臨著巨大的挑戰。如何抓住機遇、迎接挑戰,適應后疫情時代經濟發展,盡快實現印刷產業的轉型升級,使我國成為印刷強國,是我們當代印刷人必須完成的使命。

全球主要印刷大國印刷產業發展概況 美國一直是全球的印刷大國和強國,主要的十大印刷產品包括直郵、廣告、出版、手冊、宣傳冊、海報、名片、目錄冊、文具、插頁、標語、快速印刷等。2012 年至2016 年,全美印刷工業總產值維持在790 億美元左右,其中2014 年達到創歷史最高的797 億美元。從2017 年開始,總產值開始下滑,至2020 年受疫情影響創747 億美元的新低。圖1 顯示了2012—2020 年美國印刷工業總產值的變化。

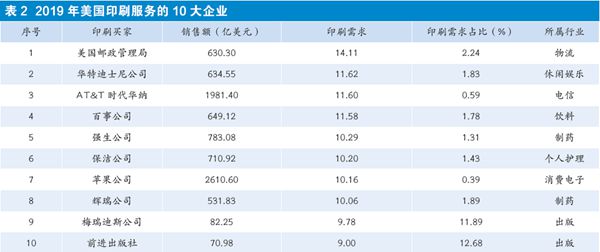

印刷實質上是印刷品的生產技術手段,各行各業都離不開印刷。表1和表2 分別顯示的是2019 年美國最熱門的24 個印刷服務領域和2019 年美國印刷服務的十大企業。從表1 可以看出,印刷服務領域廣泛,涉及到食品/ 藥品包裝、出版、計算機、信息、銀行保險、房地產、裝飾裝潢、旅游休閑等。總體來說,印刷服務產生的產值占其領域的銷售額比例均不高,其中出版領域占比最高,達16.3%,占比超過1% 的僅有7 個領域,其他占比均在1% 以下,這充分反映出印刷的多領域服務的特征。從表2 可以看出,2019 年美國印刷服務的十大企業中,印刷費用處于前兩位的分別是美國郵政管理局和華特迪士尼公司,分屬物流業和休閑娛樂業,但印刷費用僅占銷售額的2.24% 和1.83%。 英國2012 年至2019 年的印刷工業產值為130 ~ 140 億美元,基本保持穩定,但2020 年下降至110 億美元。加拿大基本穩定,產值為65 ~ 72 億美元。澳大利亞和日本也一直保持穩定,產值分別為60 億美元和30 億美元。 縱觀全球主要印刷大國的情況,可以得出如下結論: 1)印刷涉及到的領域很廣泛,國計民生、各行各業都離不開印刷。盡管印刷本身是產品生產過程,但“服務”的色彩較濃。 2)盡管各行各業離不開印刷,但印刷在各行各業的銷售額中所占的比例普遍較低,這也反映出印刷對于其他行業領域來說,起到的是“錦上添花”的作用。其他行業的產品制造過程中,印刷在其中的某個環節發揮著至關重要的作用。同時,印刷行業的發展與國家總體經濟的發展存在著“正相關”,依賴性較強。但似乎存在一個飽和值或“印刷達峰”值,此后印刷業就將處于平穩狀態,提示我們要重視對“一帶一路”沿線國家和地區印刷業的研究,并加強我們印刷裝備的升級和輸出。 3)傳統領域,如包裝、出版、商業印刷、廣告等仍是印刷的主體。盡管近年來電子媒體發展迅速,但對傳統印刷市場的沖擊并不大,顯示出印刷業黏性、韌性較強。 4)由于印刷制造技術的獨特性及其普適性,近年來,在電子、信息、計算機芯片生產等領域的應用越來越為廣泛,但還沒有成為印刷生產技術的主流,其產值所占比例極低,但隨著印刷技術的不斷進步,精細化程度的不斷提升,這些領域的印刷應用定將不斷提升,成為印刷工業的重要組成部分。 中國印刷產業發展現狀 中國印刷業出現過快速發展期,2003 年至2014 年的12 年間均以年增長率10% 以上的速度快速發展,印刷工業產值由2003 年的2309 億元快速增長到2014 年的11726 億元,2013 年突破萬億元大關,達到10398億元。從2015 年起,增長速度有所減緩,增長率跌破兩位數,為8.26%。2016 年至2018 年,年增長率維持在3.5% ~ 4.3%。2019 年和2020 年,在全球印刷工業產值普遍呈現負增長的形勢下,中國印刷工業產值盡管增長率很低,分別為0.58% 和0.59%,但仍然略有增長。表3 為2003—2020 年中國印刷工業總產值和年增長率情況。

表4 為2011—2019 年規模以上印刷企業情況。規模以上企業數量從2011 年的3789 個增加到2018 年的5706 個,但2019 年有所減少,為5673 個。主營業務收入從2011 年的3784.27 億元增加到2016 年的8057.87億元,2017 年以后規模以上企業的主營業務收入有所降低。在2011 年至2019 年的9 年中,規模以上企業的主營業務收入超過印刷工業總產值50% 的年份有5 個,最高達到了60.52%,其他年份也接近總產值的50%,充分說明了規模以上企業對印刷產業的貢獻。

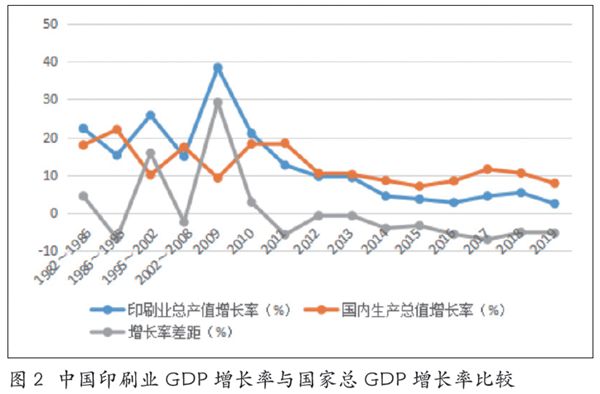

圖2 所示為中國印刷業GDP 增長率與國家總GDP增長率的比較。從圖中可以看出,2013 年以前,中國印刷工業GDP 增長率基本高于國內總GDP 增長率或與之持平。從2014 年開始,低于國內總GDP 增長率,但變化趨勢非常接近,這也充分說明了印刷產業對社會經濟的發展具有較為明顯的依賴性,以及對其他行業、產業領域的服務性。 根據印刷企業年檢數據,截至2019 年底,我國共有各類印刷企業9.7 萬家,從業人員258 萬人,2019年總產值1.3 萬億元,人均產值約50 萬元(其他制造業人均產值80 ~ 120 萬元)。這說明,當今階段中國印刷業自動化程度仍然不高,依然處于勞動密集型生產方式。 2009 年,中國印刷業總產值已經超過美國;2011 年,中國印刷業增加值超過美國。目前,我國印刷業總產值和增加值均居世界首位,成為名副其實的世界印刷大國,也是世界最大的印刷應用市場和最具發展潛力與活力的印刷市場。從印刷市場的產業構成來看,包裝印刷發展勢頭強勁,占印刷產值的80% 左右,全球包裝印刷增長率3.5%,亞洲市場為6%,中國為8%。新冠疫情對印刷行業總體發展影響較大,但對包裝印刷的影響相對較小。這也顯示我國印刷業仍處于增長期,還有一定的發展空間。 中國印刷產業發展趨勢 2021 年是國家“十四五”規劃的開局之年,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035 年遠景目標綱要》中提出的“形成強大國內市場 構建新發展格局”“加快數字化發展 建設數字中國”“推動綠色發展 促進人與自然和諧共生”等內容對中國印刷行業發展具有重要的指導作用。“綠色化、數字化、智能化、融合化”發展,仍然是“十四五”乃至相當一段時期我國印刷業的發展指南。 1. 印刷業的“綠色化”發展 印刷的“綠色化”重點體現在“節能”和“減排”兩個方面,特別是減少(消除)VOCs 排放尤為關鍵。近年來,國家各部委、地方政府出臺了一系列關于綠色發展的政策、法令法規。2019 年9 月19 日,國家新聞出版署、國家發展改革委、工業和信息化部、生態環境部、國家市場監督管理總局共同發布了《關于推進印刷業綠色化發展的意見》,這是印刷業綠色化發展的綱領性文件。2018 年11 月28 日,中宣部印刷發行局、北京市委宣傳部等單位聯合發布了《北京市出版物印刷服務首都核心功能建設升級指南》,旨在疏解非首都功能型產業的同時,保障首都印刷服務的需求。為了推動印刷業區域鏈發展,2019 年中宣部印刷發行局先后發布了《長三角區域印刷業一體化發展升級指南》《珠三角印刷業發展升級指南》,指導長三角地區和珠三角地區的印刷業轉型升級,也將形成印刷業發展新格局。 2020 年1 月8 日,生態環境部頒布了《印刷工業污染防治可行技術指南》(HJ1089—2020),這是我國印刷工業的第一個指導標準。同時,《瓦楞紙板柔性版印刷過程控制要求》《柔性版印刷紫外光固化油墨使用要求及檢驗方法》《綠色印刷材料膠印橡皮布》等47 項行業標準也相繼頒布。 2020 年4 月29 日,國家頒布了最新修訂的《中華人民共和國固體廢物污染環境防治法》,將包括印刷業在內的各行各業的固廢處理要求列入法律規定。針對快遞、塑料的相關文件也相繼出臺。《關于加快推進快遞包裝綠色轉型意見》的通知,提出到2025 年,快遞包裝領域全面建立與綠色理念相適應的法律、標準和政策體系。2020 年1 月16 日,國家發改委、生態環境部聯合印發了《關于進一步加強塑料污染治理的意見》;2020 年9 月12 日,海南省發布了《海南經濟特區禁止一次性不可降解塑料制品規定》《海南省全面禁止生產、銷售和使用一次性不可降解塑料制品補充實施方案》等文件。 一系列關于環境保護的政策、法令法規,要求各行各業在謀求發展的同時,必須首先要滿足環境保護的需要,因此印刷業綠色化發展勢在必行。 印刷工業的環境污染主要體現在VOCs 治理排放和廢棄物處理兩大方面,目前國內相當一部分企業都采取了相應措施。對于VOCs 的治理,主要分為源頭控制、過程管理和末端處理幾種形式。源頭控制是指在印刷生產中不使用含有VOCs 排放的環保原材料,如:水性油墨、LED-UV 油墨、EB 油墨、免酒精潤版液、環保洗車水等。“十四五”時期,需要加大環保原材料的研發力度,開發不含VOCs 排放的環保原材料,避免原材料生產過程中和印刷過程中的VOCs 排放,從源頭上徹底解決VOCs 排放;過程管理是指改進印刷生產工藝、控制VOCs 排放、完善VOCs 回收裝置,避免生產過程中VOCs 直排到大氣中;末端處理是指處理集中回收的VOCs,目前采用的處理技術有吸附法、吸收法、膜分離法、冷凝法、燃燒法、生物降解法、等離子體技術等。 2. 印刷業的“智能化”發展 當前,數字技術、網絡技術的發展與成熟,為印刷業“智能化”發展提供了前提與保障。對信息化、自動化相對落后的印刷行業來說,更要注重信息化和自動化的基礎建設,方可為智能化打下堅實的基礎。 智能工廠是實現智能制造的重要載體,主要通過構建智能化生產系統、網絡化分布生產設施,實現生產過程的智能化。智能工廠已經具有了自主能力,可采集、分析、判斷、規劃,通過整體可視技術進行推理預測,利用仿真及多媒體技術,將實境擴增展示設計與制造過程。系統中各組成部分可自行組成最佳系統結構,具備協調、重組及擴充特性,已系統具備了自我學習、自行維護能力。 因此,智能工廠實現了人與機器的相互協調合作,其本質是人機交互。智能制造包含五大要素和十大技術,五大要素是指人機料法環,人指制造產品的人員、機指制造產品的設備、料指所使用的物料、法指制造產品使用的方法、環指產品制造過程的環境;十大技術是指智能產品、智能服務、智能裝備、智能產線、智能車間、智能工廠、智能研發、智能管理、智能物流與供應鏈和智能決策。 因此,智能生產就是以智能工廠為核心,將五要素連接、多維度融合的過程,不能簡單地理解為生產自動化,其核心在于“智能”。從提升企業核心競爭力、保障產品質量、提高生產效率、規范企業管理、減少操作人員& 降低生產成本等多維度出發,印刷企業需要重視智能化發展,印刷業的智能化也是發展的必然趨勢。 中國印刷業的智能制造還處于起步階段,“十四五”時期,需要全行業產業集中技術力量,打造印刷智能制造的示范生產基地。 3. 印刷業的“融合化”發展 印刷具有“文化”和“制造”雙重屬性,從產品生產角度來看,印刷實質上就是印刷品的生產制造過程。印刷市場適用范圍非常廣泛,除了傳統的書刊報、各類包裝、快印、商業印刷、直郵、廣告等領域以外,在電子、信息、醫療、裝飾裝潢、紡織等領域也有很大的市場空間。 印刷業融合化發展,既是多領域技術的融合,也是多行業領域產品生產的融合。因此,“融合化發展”是印刷業發展的必然趨勢,也是拓展印刷應用市場的重要途徑。“十四五”時期,印刷業融合化發展將在柔性電子、印刷電子、陶瓷印刷、裝飾裝潢印刷領域充分體現,比較典型的就是柔性電子和印刷電子。 柔性電子是一種技術的通稱,是將有機/ 無機材料電子器件通過印刷技術制作在柔性/ 可延性基板上的新興電子技術。相對于傳統電子,柔性電子具有更大的靈活性,能夠在一定程度上適應不同的工作環境,滿足設備的形變要求。但是相應的技術要求同樣制約了柔性電子的發展。首先,柔性電子在不損壞本身電子性能的基礎上的伸展性和彎曲性,對電路的制作材料提出了新的挑戰和要求;其次,柔性電子的制備條件以及組成電路的各種電子器件的性能相對于傳統的電子器件來說仍然不足,也是其發展的一大難題。 印刷電子,通俗地可以理解為“印刷+電子”,是指利用精密印刷技術制作電子器件或電路。印刷電子涉及到材料、裝備、工藝技術等各方面。最簡單而直接的材料就是導電油墨,使用導電油墨讓印刷的圖形具有電子功能。工藝是指制作電子器件所使用的印刷方式及流程。使用印刷的方式制作電子器件,可以大大簡化傳統工藝的復雜性,如傳統集成電路芯片加工需要8 個步驟,而印刷加工只需2 步即可。裝備是指滿足制作電子器件的印刷設備。可以說,印刷技術的發展為集成電路及電子信息產業提供了一種全新的制造方向。 后疫情時代中國印刷業發展展望 新冠疫情,對全球經濟,乃至世界格局都造成了很大影響,對中國經濟、對印刷產業也造成了一定沖擊。隨著疫情防控進入常態化,與國家總體經濟復蘇一起,印刷行業也逐步恢復活力。后疫情時代,中國印刷業如何發展,是大家共同關注的問題。 1. 合力打造印刷業區域聯動發展新格局,形成印刷產業集群優勢。 我國印刷產業區域分布特征明顯,盡管近年來我國印刷產業得到了快速發展,但長三角、珠三角以及環渤海灣依然是我國印刷產業集群區域。長三角、珠三角要以《長三角區域印刷業一體化發展升級指南》《珠三角印刷業發展升級指南》為指導,加快區域印刷業的集群式發展,使其呈現明顯效果。其他區域以兩個《指南》為范例,加快印刷業區域聯動發展格局步伐,形成產業集群優勢。 2. 持續實施綠色印刷戰略,推動印刷行業“綠色化”發展。 印刷業“綠色化”發展是“十四五”時期印刷業發展的重點,國家、企業、科研院所應共同加大環保印刷材料研發投入,盡快實現環保印刷材料實用化,助推印刷行業“綠色化”發展,打贏“藍天保衛戰”。 3. 緊跟技術發展潮流,努力實現“互聯網+印刷”產業發展態勢。 進一步推動印刷數字化和數字印刷的發展,盡快實現“互聯網+印刷”的產業發展新態勢,以規模企業為先導,推動印刷業“數字化”轉型升級。 4. 加強技術研發,拓展印刷技術應用領域。 在導電油墨、功能/ 材料及裝備、系統集成的研發等方面加大投入力度,以印刷技術取代傳統加工生產方式,努力拓展印刷技術應用領域,推動印刷行業“融合化”發展進程。 5. 打造印刷業智能工廠示范,以點帶面共同發展。 企業根據業務市場特點,加大新材料、新技術、新裝備等研發投入,形成企業自有技術,提升企業核心競爭力。 印刷是中國的四大發明之一,是傳承文化的手段,世界因印刷而文明,因印刷而普及了高等教育,曾經為世界文明做出了巨大貢獻。今天,印刷的內容更為廣泛,并將成為一種新的制造手段,她不但不會消失,而且還將為推動社會經濟發展發揮重大作用。因此,當代印刷人應勇擔歷史使命,努力推動行業轉型升級,助力我國由印刷大國向印刷強國的歷史性轉變。 |

CHINA PRINT 2021

視頻訪談 視頻訪談 副標題 新聞中心 新聞中心 副標題 |

Copyright ? 20013-2015 《印刷工業》雜志社有限公司